|

|

|

EINFÜHRUNG

| KAPITEL 1 | KAPITEL

2 | KAPITEL 3 | KAPITEL

4 | KAPITEL 5 | KAPITEL

6 Kapitel 1 Ideologische Kontinuitäten und Aufbau der Reichsfinanzverwaltung Seit Ende des 19. Jahrhunderts hatte der „moderne“ Antisemitismus, der nicht mehr religiös, sondern vornehmlich „rassisch“ argumentiert, in allen Bevölkerungskreisen in Deutschland Anhänger gefunden. Die Behauptung, die Juden würden sich auf Kosten der „Arier“ bereichern, gehörte zu den besonders populären antisemitischen Klischees. Die Forderungen nach Enteignung der Juden oder nach Beschränkung ihrer wirtschaftlichen Tätigkeit gab es daher nicht erst seit der Machtübernahme der Nationalsozialisten 1933. Die Finanzverwaltung hat sich ihn ihrem Aufbau und ihrer Organisation mit Beginn des „Dritten Reichs“ kaum verändert. An der Spitze stand das Reichsfinanzministerium, ihm untergeordnet waren die Oberfinanzpräsidien (bis 1937 hießen sie Landesfinanzämter), denen wiederum die örtlichen Finanzämter unterstanden. Den Oberfinanzpräsidien waren Hauptzollämter und Devisenstellen zugeordnet.

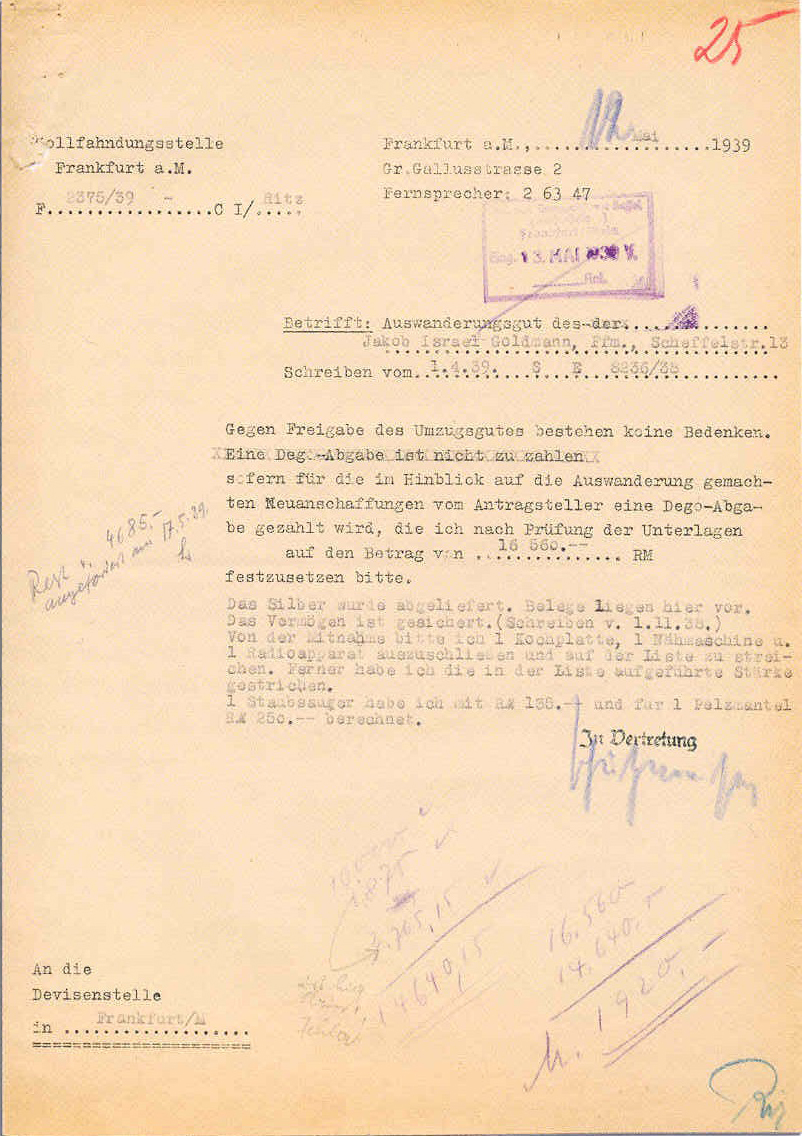

Einige Dienststellen der Finanzverwaltung hatten eine besondere Bedeutung bei der Enteignung der jüdischen Bevölkerung. Die Devisenstellen überwachten die Auswanderung und die Einhaltung der immer schärfer werdenden Devisenbestimmungen.

Ein tatsächlicher oder angeblicher

Verstoß gegen die Devisengesetze wurde streng geahndet und

war ein beliebtes Instrument, um die „Arisierung“ von

Firmen einzuleiten. |